2019年上半年,我街道经济总体有较大下行压力,经济增长有所放缓,其中投资、零售消费、服务业、金融业等同比有较快的增长,但工业、批发业、外贸进出口等增长乏力对整体经济增长支撑力不足。

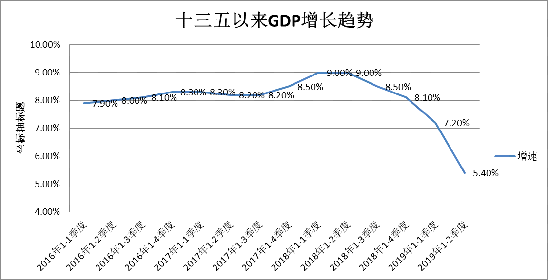

——实现GDP 256.89亿元,同比增长5.4%,增速较去年同期低3.6个百分点,较一季度低1.8个百分点,较全市平均水平低1.5个百分点。

——规模以上工业增加值66.13亿元,同比增长2.5%,增速较去年同期低3.8个百分点,较一季度低3.1个百分点,较全市平均水平低4.8个百分点。

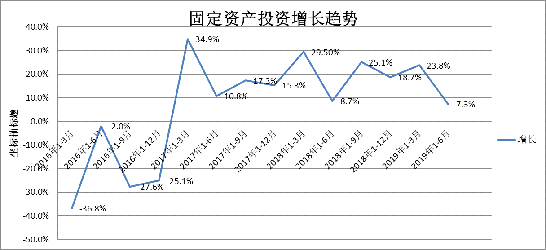

——固定资产投资总额45.00亿元,同比增长7.3%,增速较去年同期低1.4个百分点,较一季度低16.5个百分点,较全市平均水平低8.4个百分点。

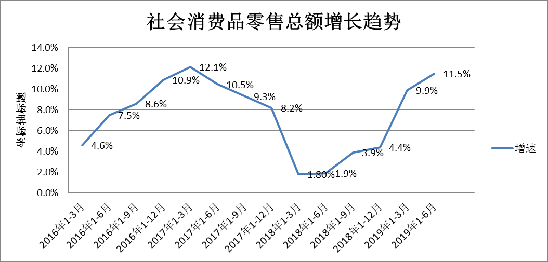

——社会消费品零售总额77.87亿元,同比增长11.5%,增速较去年同期高9.6个百分点,较一季度高1.6个百分点,较全市平均水平均高3.0个百分点。

——商品房销售面积24.64万平方米,同比增长7.2%,较上年同期低277.5个百分点,较一季度高9.0个百分点;商品房销售额57.00亿元,同比增长19.0%,较上年同期低280.2个百分点,较一季度高15.0个百分点。

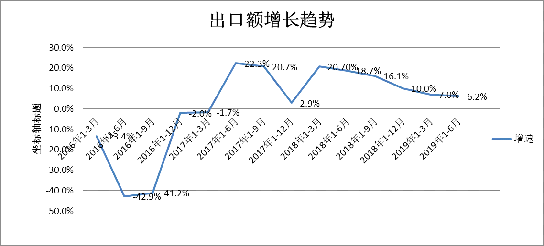

——进出口总额234.24亿元,同比增长0.7%,增速较去年同期低29.4个百分点,较一季度低10.5个百分点。其中,出口总额182.35亿元,同比增长6.2%;进口总额51.89亿元,同比下降14.6%。

——街道地方财政总收入(不含转移支付收入)10.18亿元,同比下降34.0%,增速较上年同期低62.4个百分点,较一季度高7.2个百分点,其中一般公共预算本级收入7.22亿元,同比下降12.6%;地方财政总支出14.79亿元,同比增长7.7%,其中一般公共预算支出11.97亿元,同比下降1.8%。

——各项税收总额72.81亿元,同比增长1.9%,增速较去年同期低8.4个百分点,较一季度低0.4个百分点。

——各项人民币存款余额1689.81亿元,同比增长16.1%,增速较上年同期低11.5个百分点,较一季度低5.7个百分点;各项人民币贷款余额1191.24亿元,同比增长27.0%,增速较上年同期低2.1个百分点,较一季度低0.8个百分点。

一、宏观经济运行基本情况

(一)宏观GDP运行及构成情况分析

2019年上半年我街道经济总体下行压力较大,实现GDP 256.89亿元,同比增长5.4%,增速较一季度回落了1.8个百分点,较预期目标低。

从三次产业结构来看,第一产业实现增加值0.12亿元,同比增长1.5%;第二产业实现增加值79.22亿元,同比增长2.0%;第三产业实现增加值177.55亿元,同比增长7.1%,三次产业结构为0.04:30.84:69.12。

从GDP增长趋势看, GDP增长速度逐渐回落,下行压力不断增大。

从GDP构成情况来看,对经济增长贡献最大的是金融业,实现增加值38.74亿元,同比增长15.4%,对GDP增长贡献率(总共100%)达38.9%,较上年同期高17.2个百分点,较一季度高12.6个百分点,拉动GDP增长2.1个百分点,较上年同期拉动作用高0.1个百分点,较一季度拉动作用低0.2个百分点。其次是其他服务业,实现增加值61.38亿元,同比增长8.0%,对GDP增长的贡献率为34.6%,较上年同期高7.4个百分点,较一季度低0.7个百分点,拉动GDP增长1.9个百分点,较上年同期拉动作用低0.6个百分点,较一季度拉动作用低0.7个百分点。

公共管理和社会组织业、交通运输和仓储业、工业对GDP增长贡献减弱,公共管理和社会组织业对GDP增长的贡献率为-10.8%,拉低GDP增速0.6个百分点(主要是由于一般公共服务支出预算执行进度较慢);交通运输和仓储业对GDP增长的贡献率为-1.3%,拉低GDP增速0.1个百分点;工业对GDP增长的贡献率为13.1%,较上年同期低6.8个百分点,较一季度低15.6个百分点,拉动GDP增长0.7个百分点,较上年同期拉动作用低1.1个百分点,较一季度拉动作用低1.4个百分点。

工业的增长贡献减少,支撑力不足,公共管理和社会组织业的下滑,其他服务业拉动作用的减弱是上半年GDP较一季度回落的主要因素,且从GDP增长趋势看,上年同期增长较快,导致增长基数较大,使上半年GDP总体呈高开低走的趋势。

【下半年宏观经济预测】

预计下半年,我街道经济增长总体仍会下行压力较大,但会较上半年有所回暖,增速在6.0%—7.0%左右,其中,第一产业将保持平稳,占比较小,对GDP影响不大。第二产业预计增速在4.0%左右,工业预计会持续在中低速区间增长,建筑业将有所回暖。第三产业预计保持平稳,增速在7.3%左右,预计交通运输和仓储业将继续下滑,公共管理和社会组织业将回升,金融业、其他服务业起支撑作用,批发零售业、住宿餐饮业将保持较好增长。

(二)宏观需求情况分析

1、固定资产投资增长较快

固定资产投资总额45.00亿元,同比增长7.3%,增速较去年同期低1.4个百分点,较一季度低16.5个百分点。

从增长趋势方面看,固定资产投资增长波动较大,增速不稳定,呈W型变化,上半年下行压力较大。

从投资的产业结构类型看,工业投资回暖,房地产投资有所下滑。工业投资5.35亿元,同比增长57.7%,占投资总额的11.9%。房地产投资总额27.01亿元,同比下降2.0%,占投资总额的60.0%。其他类型投资总额12.64亿元,同比增长15.3%,占投资总额的28.1%。上半年投资增长主要由国贸中心、中海天钻名苑、海德城市花园、电信基础设施建设项目等带动。

从投资主体来看,财政投资占比较少,社会投资仍是我街道投资的主要力量。财政投资方面,我街道纳入投资统计的财政投资项目共20个,累计完成投资4.76亿元,同比增长21.1%,占总投资额的10.6%,市属项目投资额6.26亿元,占投资总额的13.9%。社会投资方面,累计完成社会投资33.98亿元,占投资总额的75.5%。

【预警提示】

一是工业投资虽有所回暖但占比仍较少,上半年工业投资只占投资总额的11.9%。工业投资是未来工业新产出与高质量发展的重要保障,工业投资的不足,会为下来工业的增长带来较大的下行压力。

二是房地产投资增长下滑。房地产投资下滑是影响投资增长的主要因素,目前我街道新增的房地产项目较少,房地产预计持续有较大投资的项目主要有国贸中心、中海天钻名苑、海德嘉园,其他项目剩余投资较少。

【结论】

上半年,我街道固定资产投资虽然总体保持中高速增长,但工业投资占比较少,总量不足,房地产投资下滑等不利因素,会对下来的投资增长造成较大的压力,建议接下来加快工业投资项目招引与落地,加快基础设施项目进度,保障投资的后续增长动力。

2、内需消费回暖

社会消费品零售总额77.87亿元,同比增长11.5%,增速较去年同期高9.6个百分点,较一季度高1.6个百分点。

从消费增长趋势看,社会消费品零售总额增速从上年较低的增长持续回暖,并实现较快增长。

从消费类型来看,中西药品类消费是拉动消费增长主要动力,限上中西药品类零售额同比增长167.2%,拉动限上零售消费增长12.4个百分点;家用电器和音像器材类售额同比增长45.9%,拉动限上零售消费增长1.8个百分点;汽车类消费回暖,限上汽车类消费零售额同比增长3.1%;但限上石油及制品类零售额同比下降18.9%,拉低限上零售消费3.7个百分点;服装、鞋帽、针纺织品类零售额同比下降19.0,拉低限上零售消费2.0个百分点。

【结论】

上半年内需消费总体回暖,整体零售消费有较快增长,主要得益于电商零售药品类企业的增长,同时汽车类消费也止跌回升,为零售消费增长打下较好的基础。

3、外需需求逐渐回落

出口总额182.35亿元,同比增长6.2%,较上年同期低12.5个百分点,较一季度回落0.8个百分点;进口总额51.89亿元,同比下降14.6%。此外,合同外资2.08亿元,同比下降72.6%;实际利用外资1.42亿元,同比下降42.9%。

从出口增长趋势看,出口增长率已不断回落,本年下行压力将较大。

【预警提示】

当前,贸易战对我街道出口的影响不断加大,出口增速已持续放缓,国际贸易环境复杂多变,贸易保护主义、单边主义的盛行,我街道将面临更加严峻外贸形势。

【结论】

外贸进出口的总体下行压力较大,需密切关注中美贸易战的变化和国际环境的影响,加大对企业的走访服务,进一步稳外贸,促增长。

二、微观各行业经济情况

(一)行业运行情况分析

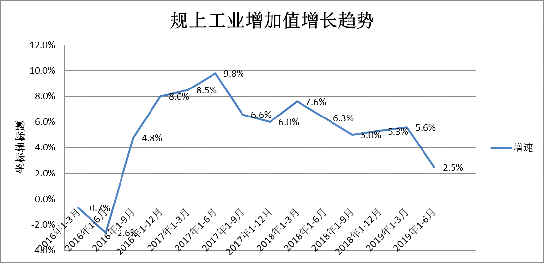

1、规上工业增加值增长放缓趋势加剧

规模以上工业增加值66.13亿元,同比增长2.5%,增速较去年同期低3.8个百分点,较一季度低3.1个百分点。

从增长趋势方面看,规上工业增加值增速总体处于中低速增长,增长放缓趋势明显。

从企业规模来看,大型企业下滑较大,中小型企业增长较快。大型企业实现增加值17.34亿元,同比下降5.7%,其中主要是徐记食品、美维电路产值下滑较大,分别同比下降13.6%、17.0%,共拉低规上工业增加值2.3个百分点;中型企业实现增加值22.17亿元,同比增长6.1%;小微型企业实现增加值26.61亿元,同比增长5.3%。

从企业注册类型来看,内资企业增长较快,外资企业下行压力较大,内资企业实现增加值33.22亿元,同比增长13.1%;外资企业实现增加值32.90亿元,同比下降6.3%。

从行业来看,占比最大的计算机、通信和其他电子设备制造业(占规上工业增加值的27.5%)增加值同比增长7.2%,拉动规上工业增加值增长1.8个百分点;燃气生产和供应业(占比5.2%)拉动规上工业增加值增长0.6个百分点;但食品制造业(占比9.0%)增加值同比下降9.9%,拉低规上工业增加值1.0个百分点;电力、热力生产和供应业增加值同比下降26.0%,拉低规上工业增加值0.9个百分点;家具制造业增加值同比下降25.1%,拉低规上工业增加值1.2个百分点。

从产业结构来看,先进制造业、高技术制造业占比逐步加大,新旧动能转换稳步推进,但占比仍较小。先进制造业工业增加值31.75亿元,同比增长4.1%,占规模以上工业增加值的比重为48.0%,较上年同期高1.4个百分点;高技术制造业增加值21.19亿元,同比增长7.1%,占规模以上工业增加值的比重为32.0%,较上年同期高2.3个百分点。

从企业经营情况来看,企业利润总额总体有较大的回暖,上半年规上工业利润总额12.17亿元,同比增长31.6%,亏损的规上工业数占比为22.4%,较上年同期高1.7个百分点,企业营业利润率为5.0%,较上年同期高1.2个百分点。

从产值前50强企业来看,我街道规上工业产值前50强实现工业总产值161.83亿元,同比增长8.5%,增速较规上工业平均水平高3.7个百分点,占规上工业总产值比重为63.7%;实现规上工业增加值41.29亿元,同比增长6.1%,增速较规上工业平均水平高3.6个百分点,占规上工业增加值比重为62.4%。

【中美贸易战影响】

根据国家统计局《工业企业出口情况补充调查问卷》情况,我街道规上工业中有涉及对美出口的企业有105家,占规上工业企业数的25.1%,1-5月向美国出口值为10.8亿元,同比下降11.4%,来自美国的订单额同比下降9.9%,凸显贸易战对我街道工业生产的影响不断加大。有涉及对美出口的企业中有15.2%的企业已有意向或正有计划向国外转移生产,对我街道下来的工业生产造成较大下行压力。

【结论】

由于市场需求与贸易战的影响,我街道工业生产增长受挫,总体不如理想,下来需要进一步密切关注贸易战走向,做好应对措施。

2、限上批发业仍增长较慢、零售消费继续回暖,餐饮业保持较快增长

目前在库的165家限上批发业,1-6月销售额133.45亿元,同比下降0.4%,较上年同期低1.1个百分点,部分进出口企业的销售额下行压力仍较大。

从批发业前20强具体企业情况看,批发业前20名企业完成销售额72.48亿元,同比增长9.7%,增速较限上批发业平均水平高10.1个百分点,占我街道限上批发业销售额的54.2%。

目前,我街道在库的限上零售企业共46家,上半年销售额28.32亿元,同比增长12.8%,较上年同期高19.7个百分点。

从零售业前20强企业情况看,零售业前20名企业完成销售额24.3亿元,同比增长17.3%,增速较限上零售业销售额平均水平高4.5个百分点,占限上零售业销售额比重为85.8%。

限上餐饮业保持增长较快。在库的55家限上餐饮业企业营业额4.86亿元,同比增长11.5%。

餐饮业前20强实现营业额3.81亿元,同比增长13.5%,占限上餐饮业营业总额的78.2%。

限上住宿业仍增长较慢。上半年,在库的14家限上住宿业企业营业额共2.75亿元,同比增长0.2%。

3、房地产销售同比有所回落,建筑业产值增长较快

上半年,商品房销售面积26.64万平方米,同比增长7.2%,较上年同期低277.5个百分点;商品房销售额57.00亿元,同比增长19.0%。

上半年,建筑业总产值59.5亿元,同比增长13.3%,增速较上年同期低44.7个百分点,较一季度低6.5个百分点。从建筑业前20强情况看,我街道建筑业总产值前20名完成总产值45.39亿元,同比增长20.7%,增速较建筑业平均水平高7.4个百分点,占我街道资质建筑业总产值的76.3%。

【预警提示】

一是本年新增房地产项目较少,商品房可售面积逐渐减少,对整体房地产销售拉动有限,下来房地产业增长主要还是靠存量项目支撑,下行压力将逐渐加大。

二是建筑安装工程投资进度较慢,建筑业虽然产值增长较快,但建筑安装工程投资额同比只增长3.4%,拖累建筑业增加值增长速度。

【结论】

目前,我街道新开盘的房地产项目较少,对后续的商品房销售增长造成较大压力;建筑业企业总体规模较少,质量不高,聚集度不高,需加强建筑业企业的聚集度,吸引大型建筑业企业进驻我街道,为我街道经济发展提供新动力。

4、其他服务业保持较快增长

从行业类别来看,占比最大的租赁和商务服务业(占58.2%)同比增长22.7%(扣除市属企业影响),拉动其他服务业营业收入增长12.6个百分点。此外,卫生和社会工作服务业同比增长22.5%;但居民服务、修理业同比下降30.4%。

四、政策建议

(一)构建现代产业体系,巩固实体经济基础。推动企业智能化制造升级,实施机器换人改造、技术攻关,提升生产效率,加快传统制造业转型升级,推进“数字+”、“品牌+”、“标准+”、“文化+”为代表的“4+”升级。积极引入新一代人工智能、新一代通信技术、智能终端、工业机器人、高端智能制造装备、先进材料、新能源汽车、高性能电池、生物医药、高端医疗器械等十大重点产业,提高先进制造业、高技术制造业的占比,强化我街道产业基础。

(二)加大招商引资力度,优化对企业服务。建全招商项目库,把更多的资源用于重大产业项目落地,加强发展谋划布局,招引一批重大标志性项目、平台型项目以及产业链关键环节的龙头企业,推动新兴产业聚集。积极引进国内外集团总部和区域性总部,引进竞争力强和辐射带动力大的总部企业,大力发展总部经济。优化政务服务,提高服务水平和效率,加大“倍增企业”、大型企业、支撑性企业的服务,为存量与增量企业提供良好的营商环境。

(三)提升空间发展格局,加大“拓空间”力度。做好空间规划,保障好生态、基础设施等公共空间和产业空间,体现城市经营理念,实现城市增值,加快城市更新改造、强化空间统筹利用。着力增加空间数量、提高空间质量、提升空间效益,加快产业项目落地,拓展产业项目用地空间,提升产业承载能力,加快土地收储整备进度,全面盘活储备土地,统筹利用好街道已收储的土地资源,实现创收增益。尽快制定“拓空间”具体实施方案,争取在土地收储整备、城市更新、盘活整治、空间增容、集约提效等领域有重大的突破。